Produção manteve estabilidade em 2025 e faturamento chegou a R$ 10,3 bilhões; indústria aposta em expansão para sucos naturais, lácteos e cuidados pessoais

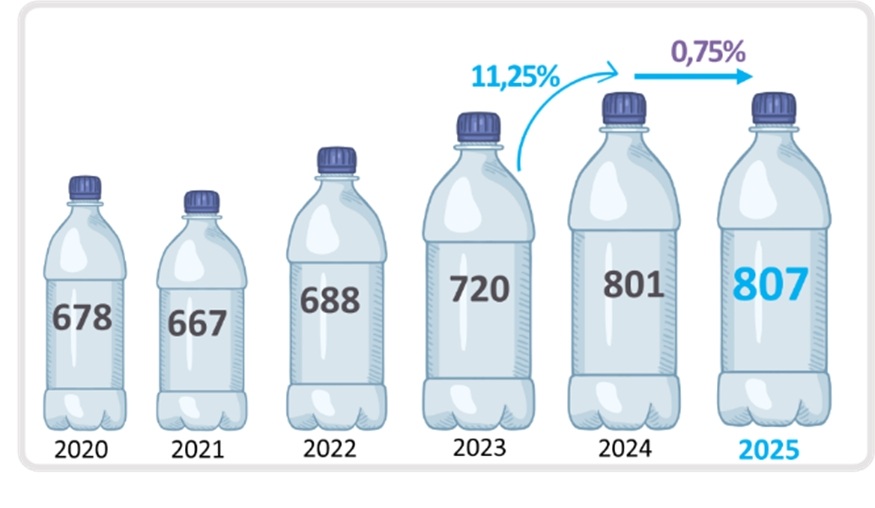

O setor brasileiro de embalagens PET manteve, em 2025, o nível de produção registrado no ano anterior e consolidou o desempenho positivo observado nos últimos anos. De acordo com dados da Associação Brasileira da Indústria do PET (ABIPET), a produção de resina PET virgem destinada ao mercado de embalagens rígidas e semi-rígidas atingiu 807 mil toneladas, resultado considerado satisfatório diante do cenário de baixa atividade econômica.

Mesmo com a queda média de 10% nos preços internacionais da commodity, o setor encerrou o ano com faturamento estimado em R$ 10,3 bilhões. Para a entidade, o desempenho reforça a resiliência do segmento, que já havia registrado crescimento expressivo de 11,25% em 2024. Segundo o presidente executivo da ABIPET, Auri Marçon, a indústria já consolidou hegemonia em mercados tradicionais e agora mira novos nichos para manter o avanço. “Com a hegemonia consolidada em segmentos como água, refrigerante e óleo comestível, os fabricantes buscam maior crescimento em setores como sucos naturais, lácteos, home e personal care”, afirma.

Apesar das projeções de baixo crescimento do PIB per capita em 2026, a ABIPET avalia que eventos como Copa do Mundo, eleições e grande número de feriados, além do aumento do consumo em períodos mais quentes, podem estimular a demanda por bebidas e, consequentemente, por embalagens PET. O consumo doméstico de resina PET virgem apresenta expansão significativa nas últimas décadas. Desde 2000, quando o Brasil utilizou 255 mil toneladas, o crescimento acumulado foi de 216%, refletindo a popularização do material e sua ampla aceitação por consumidores e indústrias.

Entre os fatores que sustentam esse avanço estão características valorizadas no mercado, como transparência, leveza, alta resistência, além de boa produtividade industrial e preços competitivos, atributos que ampliam a gama de aplicações e favorecem o uso em grande escala.

A embalagem PET segue como líder absoluta em segmentos estratégicos do varejo. Em 2025, o material manteve participação superior a 95% nos mercados de água mineral e óleo comestível, consolidando sua hegemonia. No caso dos refrigerantes, onde existe maior diversidade de opções de embalagem, a participação do PET permaneceu elevada, ultrapassando 70%.

O PET também tem ampliado espaço em setores alimentícios, substituindo materiais tradicionais. Um exemplo é o mercado de maionese, que anteriormente era quase totalmente dominado pelo vidro. Atualmente, o PET já representa mais de 45% das embalagens do segmento, com crescimento contínuo nos últimos anos. Outro destaque é o setor de catchup, onde o PET já responde por mais de 70% das embalagens, mantendo crescimento acima de 1,5% ao ano.

A indústria de reciclagem de PET também apresentou forte expansão. Em 2024, o setor reciclador alcançou 410 mil toneladas, volume equivalente a cerca de 54% das embalagens descartadas pela população. Esse resultado representa um aumento acumulado de 512% na produção de resina reciclada entre 2000 e 2024, impulsionado pelo avanço tecnológico e pela valorização da sustentabilidade.

Com o aprimoramento dos processos industriais, o PET tornou-se o único material plástico reciclado homologado pela ANVISA para contato com alimentos, o que fortaleceu sua posição estratégica dentro da economia circular. Atualmente, 34% do PET reciclado já retorna ao mercado como nova embalagem, enquanto 66% é destinado a aplicações nos setores têxtil, químico, construção civil, entre outros.

Entretanto, 2025 trouxe sinais de alerta. A resina reciclada, que historicamente custava cerca de 70% do valor da resina virgem, passou a registrar preços superiores. Segundo Marçon, isso ocorreu devido à queda do preço internacional da resina virgem, enquanto o reciclado manteve custos elevados ligados à coleta seletiva, triagem, logística e processamento industrial. “Essa situação pode ser absorvida por períodos curtos, mas acaba impactando negativamente alguns projetos de ESG quando perdura por vários meses”, destaca.

Outro gargalo importante apontado pela ABIPET é a deficiência histórica dos sistemas públicos de coleta seletiva no Brasil. A limitação na oferta de material pós-consumo impacta diretamente o abastecimento da indústria recicladora, elevando custos e provocando ociosidade. Em alguns períodos do ano, empresas operam com até 40% de ociosidade, chegando inclusive a interromper linhas de produção. “A grande demanda pelo material reciclado fica muito acima e não pode ser atendida por falta de acesso à matéria-prima”, afirma Marçon.

Com alto índice de reciclagem e crescente demanda pelo material reciclado, o PET passa a ocupar posição estratégica frente ao Decreto da Logística Reversa das Embalagens Plásticas (n.º 12.688/2025). A legislação estabelece novas metas de recuperação e incorporação de conteúdo reciclado, exigindo maior compromisso das empresas usuárias de embalagens. A ABIPET aponta que o desempenho do setor poderá variar conforme o comportamento dos preços da resina reciclada. Caso o reciclado mantenha preço atrativo, a tendência é de crescimento da demanda, impulsionando também a renda de catadores e cooperativas.

Por outro lado, caso o reciclado fique mais de 10% ou 15% acima do valor da resina virgem, pode haver desestímulo e retração da procura, afetando toda a cadeia. Para minimizar oscilações indesejadas, Marçon defende ações em duas frentes: aumento da coleta seletiva, elevando a oferta de material pós-consumo, e estímulos à demanda, por meio de benefícios às empresas que ultrapassarem as metas mínimas do Decreto. “Coleta seletiva ampla em todo território nacional, associada à atividade de triagem realizada pelas cooperativas de catadores, pode ser uma ótima solução para o Brasil”, avalia.

A ABIPET também chama atenção para riscos externos que podem impactar o setor em 2026. Entre eles estão as oscilações de preços associadas a conflitos no Irã, que afetam diretamente o petróleo e seus derivados, além das variações nos custos de frete. Segundo Marçon, esse cenário aumenta a necessidade de planejamento e controle de estoques em toda a cadeia produtiva. “Administrar o custo do pipeline de matérias-primas e os estoques ao longo da cadeia pode ser vital para o negócio. O equilíbrio nesse momento de instabilidade será essencial para a tomada de decisão”, conclui.