CADERNO ESTRATÉGICO CAP.M | em parceria com Plástico Sul América

Por Marcelo Mason | CAP.M Consulting

Como ler o mercado de polietileno em um momento em que muita coisa flutua e pouca coisa se assenta

"Weak demand, lower crude prices weigh on Asia petrochemical prices." — ICIS · Singapura · 12 de maio de 2026

A nota do ICIS publicada na semana passada captura uma camada do momento atual que vale destacar. A demanda asiática enfraqueceu depois do feriado de Primeiro de Maio na China. O petróleo recuou. Os preços petroquímicos no Pacífico cederam. Lido isoladamente, esse fato sugeriria que o pior do choque da guerra ficou para trás e que o mercado caminha para alguma normalização.

Lido em conjunto com tudo o mais que está acontecendo, o quadro é outro. O mercado entrou numa fase de oscilação intensa, com várias forças contraditórias atuando ao mesmo tempo. Demanda fraca puxando preço para baixo. Oferta restrita empurrando para cima. Estoque finito de material asiático chegando agora e segurando o spot por algumas semanas. Realinhamento da reposição chinesa puxando o spot de volta. Antidumping definitivo entrando em vigor sobre PE americano. Frete em alta. Câmbio oscilando. Produtor local com pressão para corrigir, pressão para defender margem, cliente exigindo redução numa semana e pedindo garantia de suprimento na seguinte.

A coluna desta semana é sobre como ler isso. Como distinguir ruído de sinal. Como tomar decisão de compra, de venda e de posicionamento numa cadeia que está em transição e ainda vai oscilar bastante antes de assentar.

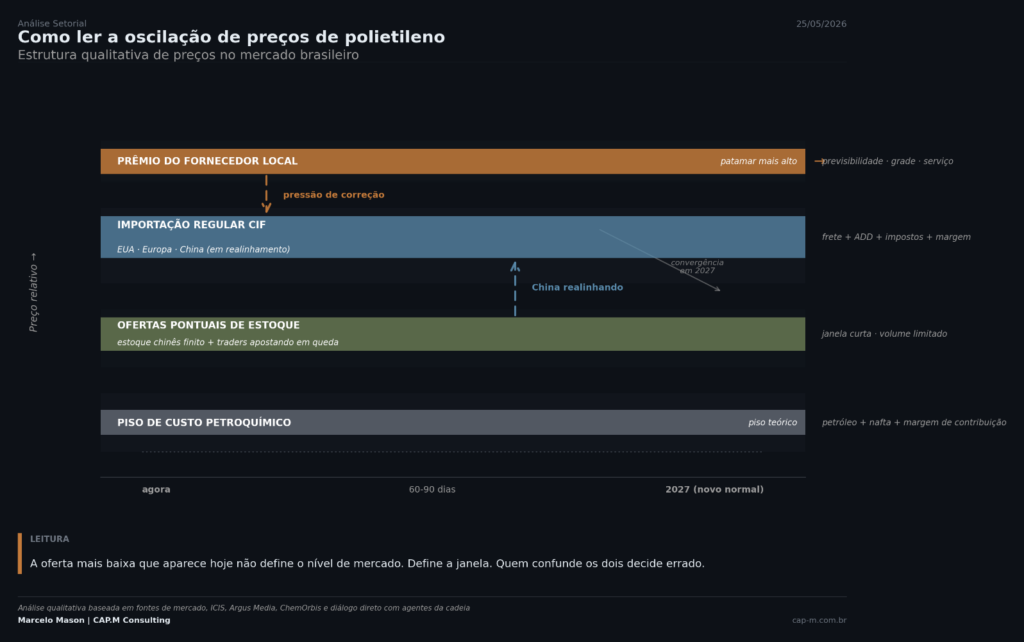

A estrutura de preços, em camadas

Conversei com agentes da cadeia ao longo das últimas semanas. Produtores, transformadores, distribuidores, traders, importadores. O que emerge desse diálogo é uma estrutura de preços que opera em quatro camadas simultâneas. Entender essa estrutura é o pré-requisito para qualquer decisão informada nas próximas semanas.

A primeira camada é o prêmio do fornecedor local. A Braskem é o ponto de referência mais alto no mercado brasileiro, como sempre foi. Esse prêmio não é arbitrário. Ele paga previsibilidade de programação de produção, disponibilidade de grade técnica específica, suporte de assistência ao cliente, garantia de volume contínuo. Para quem produz embalagem com alta exigência de regularidade, e isso é praticamente todo o segmento de rígida, semirrígida e filme para multinacional, esse prêmio faz parte do custo de fazer negócio. Não é ineficiência a ser eliminada.

A segunda camada é a importação regular CIF, hoje dominada por material chinês que aproveitou o início da guerra com estoques cheios e apostou numa reabertura rápida do Estreito de Ormuz que não aconteceu. Esse material chegou ao Brasil em maio e parte ainda chega em junho. EUA e Europa também entregam volume, mas a China é quem tem ditado o tom da semana. E o tom mudou. Conforme o estoque chinês escoa, a reposição feita agora já está sendo precificada num patamar mais alto. Os agentes que conversam com importadores e traders relatam realinhamento em curso da oferta chinesa, com o spread em relação ao americano e ao europeu se fechando rápido. Sobre essa importação ainda incidem variáveis que não passaram. Frete marítimo seguindo em alta, com containers escassos e combustível caro. Antidumping definitivo de US$ 199 por tonelada sobre PE americano em vigor desde 26 de março, com prazo de cinco anos. Impostos brasileiros e margem do distribuidor compondo o custo final. A oscilação do FOB nos últimos 30 dias é real, mas quando chega ao Brasil já passou pelo filtro do ADD, do frete e da realocação da própria China para o patamar acima.

A terceira camada é onde mora a maior parte da confusão atual do mercado. Ofertas pontuais de estoque, vindas de revenda e de traders que apostaram na queda de preço, com material chinês finito chegando em maio e em parte ainda em junho. Essas ofertas existem. Quem está comprando essa oferta tem uma compra circunstancial, vinculada a estoque específico, em janela específica. Não tem uma referência de mercado. E é exatamente esse material pontual que está alimentando o discurso de cliente final pressionando transformador a baixar preço, e transformador pressionando produtor local a se realinhar. O argumento é factual no preço, porque a oferta existe. Mas é equivocado no conceito, porque ela não representa o mercado e sim uma exceção dentro de uma janela.

A quarta camada é o piso de custo petroquímico, o fundamento que ancora toda a estrutura. Petróleo no patamar de US$ 85 a US$ 105 o barril, somado ao custo de nafta no momento atual, compõe um piso para o custo do produtor petroquímico bem acima do pré-guerra. Esse piso só desce de verdade quando o Estreito de Ormuz estiver reaberto há pelo menos 120 dias e a cadeia logística do Oriente Médio normalizar. Acordo diplomático e cessar-fogo são notícia. Logística normalizada é fato físico. As duas coisas têm prazos diferentes.

Oscilação versus tendência

Vinte anos nessa cadeia me ensinaram que o erro mais caro do comprador em momento de transição é confundir oscilação com tendência. Oscilação é o ruído da semana. Tendência é o sinal do trimestre. Quem compra resina baseando decisão na oferta mais barata da semana está negociando ruído. Quem define posicionamento estratégico a partir de uma única oscilação para baixo do FOB lá fora está prevendo errado o que vai chegar à fábrica em julho.

A dinâmica em curso agora é de convergência. A China está realinhando preço para cima conforme repõe estoque. O fornecedor local tem pressão para corrigir margem na direção oposta, especialmente em segmentos onde a competição com importado é direta. Esses dois movimentos vão se encontrar em algum ponto antes que o material pontual da terceira camada se esgote. Quando isso acontecer, e deve acontecer dentro de 60 a 90 dias, a estrutura de preços vai se assentar num patamar acima do pré-guerra e abaixo do pico de abril. Esse patamar intermediário ainda não é o novo normal. É a fase de transição entre o choque e o novo equilíbrio.

A demanda global e local fraca é o fator que está atuando como contrapeso a tudo isso. Mesmo com a escassez do Oriente Médio sendo real, o mercado tem conseguido atender o consumo porque o consumo está abaixo do projetado para o ano. Essa fragilidade da demanda é o que permite que o preço oscile sem disparar. Se a demanda voltar em julho com qualquer sinal de aceleração, a equação muda. E muda rápido.

A pergunta que define o próximo trimestre

Entre a fase atual de oscilação e o novo normal de 2027 estão entre 18 e 24 meses de mercado em transição. Esse intervalo é onde a competência analítica do comprador, do produtor e do distribuidor vai ser testada. Quem confunde camada com camada, oferta pontual com referência de mercado, oscilação com tendência, prêmio justificado com margem excessiva, vai tomar decisão errada repetidamente, sem perceber que está sendo errado pelo motivo errado.

A coluna desta semana é um convite a recalibrar a leitura. Os preços vão continuar flutuando. O FOB lá fora vai subir e cair. O distribuidor vai oferecer material pontual que parece imbatível. O cliente final vai pressionar para baixo com base na oferta da semana. O produtor local vai defender margem com base no custo de reposição. Todos vão estar parcialmente certos e parcialmente errados ao mesmo tempo. É isso que define um mercado em transição.

A pergunta que vale fazer não é "qual o preço de PE hoje?". A pergunta que vale fazer é "qual camada eu estou comprando, e qual camada eu estou competindo?". Quem responder isso com clareza atravessa os próximos 24 meses com margem preservada e posicionamento estratégico construído. Quem confundir as quatro camadas numa só vai descobrir que o desconto da semana custou caro no trimestre.

E você, caro leitor, em qual camada está sentado nesta semana?

Marcelo Mason é fundador da CAP.M Consulting, especializada em estratégia, marketing e ESG para os setores de embalagens, plásticos e bens de consumo. Co-fundador da Rede pela Circularidade do Plástico, atua há mais de 20 anos na cadeia petroquímica e de embalagens no Brasil e na América Latina.

Este artigo integra a série de análise estratégica semanal CAP.M, publicada em parceria com a Revista Plástico Sul América.