CADERNO ESTRATÉGICO CAP.M | em parceria com Plástico Sul América

Por Marcelo Mason | CAP.M Consulting

Por que a conta do PCR de PE e PP não fecha, onde mora o gargalo, e por que isso é a maior oportunidade industrial da década no setor de embalagem

Publiquei nesta semana um dado que provocou reação em quem trabalha com embalagem no Brasil. Em noventa dias de guerra no Oriente Médio, a resina virgem de PE e PP oscilou cerca de 3 a 4 vezes mais que o reciclado certificado no mercado brasileiro. Quem leu aquilo entendeu a mensagem de superfície: o reciclado virou hedge de custo num mundo onde o virgem perdeu previsibilidade.

Mas a história por trás daquele número é mais funda do que coube no post. E ela merece a coluna desta semana inteira, porque toca na questão que vai definir o setor de embalagem brasileiro nos próximos cinco anos. Não é uma questão de preço. É uma questão de oferta. O Brasil está prestes a precisar de um volume de reciclado pós-consumo que ele simplesmente não produz hoje. E a maior parte do que o mercado chama de reciclado nem sequer é o tipo de reciclado que vai contar.

Vamos por partes.

Parte 1: O que as marcas globais realmente entregam

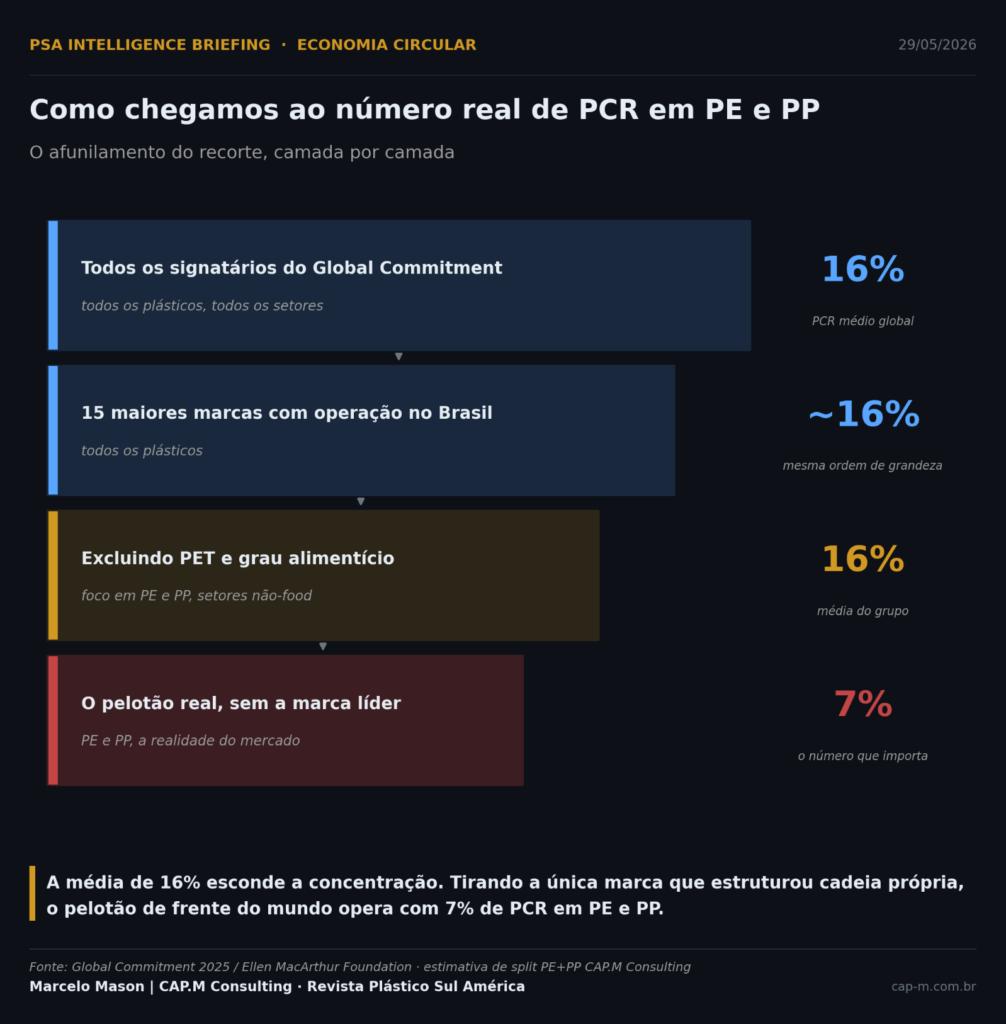

Comecei a investigação pelo lugar mais confiável que existe: os dados que as próprias marcas reportam, de forma auditada, ao Global Commitment da Fundação Ellen MacArthur. É a maior base de compromissos voluntários de economia circular do mundo, com mais de mil signatários representando perto de um quinto de todo o mercado global de embalagem plástica. Os números são verificados por terceiros, entre eles KPMG, EY e Bureau Veritas.

O dado agregado é conhecido. O conjunto dos signatários chegou em 2024 com 16% de conteúdo reciclado pós-consumo no total das embalagens, contra 5% em 2018. Triplicou em seis anos. Soa como progresso, e é. Mas esse 16% é uma média de todos os plásticos, todos os formatos, todos os setores. Quando se começa a abrir essa média, a história muda.

Filtrei primeiro para as quinze maiores marcas de higiene, cosméticos e cuidado doméstico com operação no Brasil. A ordem de grandeza se manteve, perto dos mesmos 16%. Em seguida fiz o recorte que interessa de verdade ao mercado brasileiro de PE e PP. Tirei o PET, que é a resina onde a reciclagem é mais madura e onde se concentra a maior parte do reciclado dessas marcas, puxado pela cadeia consolidada de garrafas. E tirei também as embalagens de grau alimentício, que têm regulamentação própria e ficam de fora do escopo do nosso decreto.

O que sobrou foi o universo do polietileno e do polipropileno em aplicações de higiene, limpeza e cosméticos. Frasco de shampoo, bisnaga, tampa, pote de creme, galão, filme flexível. E aqui a média de 16% começa a revelar o que esconde.

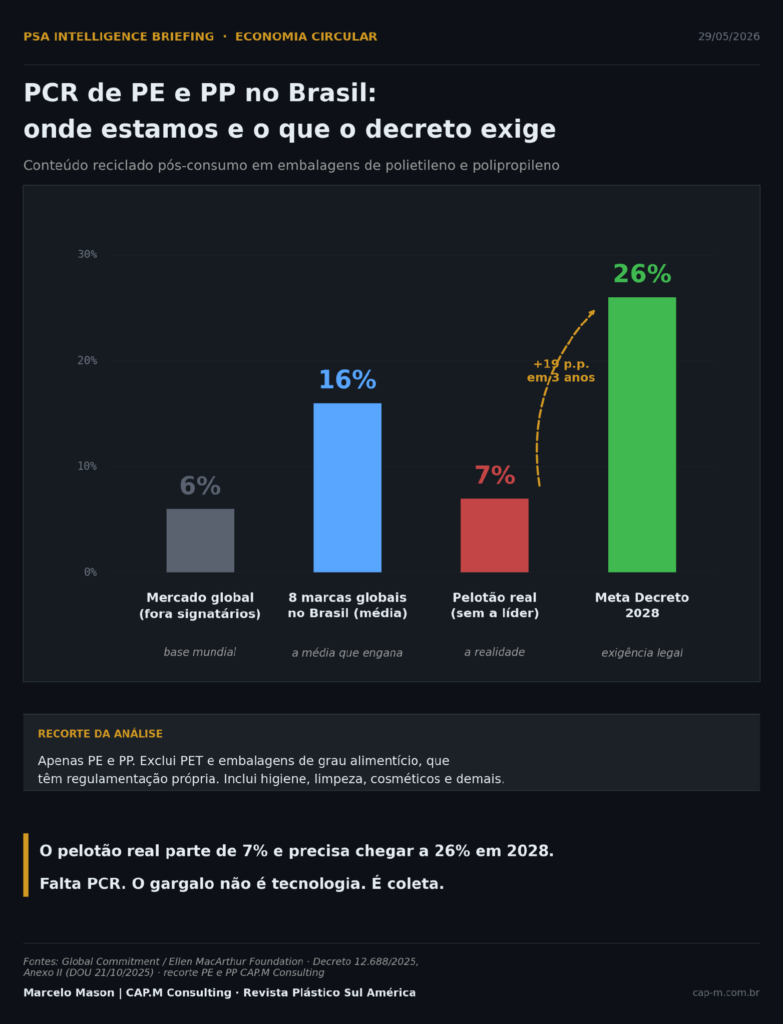

Porque ela esconde uma concentração brutal. Uma única marca, que estruturou cadeia própria de fornecimento de reciclado desde antes de 2020 e hoje opera linhas inteiras com material pós-consumo, responde sozinha por cerca de três quartos de todo o PCR de PE e PP do grupo. Quando se retira essa exceção da conta, o pelotão de frente do mundo, as empresas mais comprometidas voluntariamente que existem, opera com 7% de reciclado pós-consumo em PE e PP.

Sete por cento. Esse é o ponto de partida real dos líderes globais nas resinas que dominam a embalagem brasileira. Não o 16% da manchete. O sete da realidade.

Parte 2: A lacuna nacional, e a confusão que a esconde

Se o pelotão de frente global está em 7%, a pergunta óbvia é: onde está a indústria nacional brasileira que não assinou compromisso nenhum?

As grandes fabricantes brasileiras de limpeza doméstica, higiene pessoal e cosméticos populares, em sua maioria, não são signatárias do Global Commitment, não publicam metas voluntárias de conteúdo reciclado e, na prática, não têm cadeia contratada de fornecimento de reciclado pós-consumo certificado. Boa parte trata reciclado como uma linha de custo a ser gerida, não como um atributo de produto a ser construído. E é uma decisão racional dentro da lógica antiga, porque até pouco tempo atrás o reciclado de alta performance e certificado era mais caro que o virgem e não trazia retorno comercial claro.

Só que existe uma armadilha conceitual escondida nessa conversa, e ela precisa ser dita com todas as letras. Quando uma empresa afirma que usa reciclado em sua embalagem, é fundamental perguntar de que reciclado ela está falando.

A norma internacional que rege isso, a ISO 14021, define conteúdo reciclado como a soma de duas coisas muito diferentes. De um lado, o material pré-consumo, também chamado de pós-industrial, ou PIR. São as aparas, refiles e refugos gerados dentro da própria indústria de transformação, ou embalagens industriais em final de vida, que nunca chegaram ao consumidor. De outro, o material pós-consumo, o PCR, que é a embalagem que cumpriu sua função, foi descartada pelo usuário final, coletada e reprocessada. Pela norma, os dois podem ser somados sob o mesmo guarda-chuva de "conteúdo reciclado".

Na prática isso significa que uma embalagem feita com 20% de apara de produção e 45% de material de coleta seletiva declara, legitimamente, 65% de conteúdo reciclado. O número impressiona, mas mistura duas realidades industriais opostas. O PIR é bem mais fácil. É limpo, é de origem conhecida, está dentro do galpão, e o transformador competente já o reaproveita há décadas porque isso é eficiência de processo antes de ser sustentabilidade. O PCR é difícil e mais caro no custo final. Depende de coleta, de triagem, de descontaminação, de rastreabilidade e de uma cadeia de custódia que prove a origem.

Esquemas de certificação sérios sabem disso e separam as duas coisas. RecyClass, na Europa, audita e reporta a parcela de pré e pós-consumo. O U.S. Plastics Pact é categórico ao recusar que compromissos de PIR substituam compromissos de PCR, justamente porque reconhece que criar mercado para o pós-consumo é o trabalho de verdade, enquanto o pós-industrial já tem destino. O problema não está na certificação. Está no claim genérico, no "X% reciclado" sem qualificador, que permite a uma empresa parecer avançada usando majoritariamente material que nunca passou pelas mãos de um consumidor.

E é exatamente por isso que o decreto brasileiro foi desenhado como foi. O Decreto 12.688, publicado em outubro de 2025, não fala em conteúdo reciclado genérico. Ele exige conteúdo reciclado pós-consumo, rastreável e certificado. Material que veio do resíduo sólido urbano, da coleta, do consumidor. E essa única palavra, pós-consumo, muda tudo. Porque o volume real de PCR de PE e PP no Brasil, com cadeia de custódia e rastreabilidade, é baixo. Muito mais baixo do que os números de "reciclado" que circulam no mercado sugerem, porque boa parte desses números é PIR.

A indústria nacional vai descobrir, nos próximos dezoito meses, que o reciclado que ela usava como argumento não é o reciclado que o decreto vai cobrar.

Parte 3: Onde mora a oportunidade

Agora junte as duas pontas. De um lado, o pelotão de frente global em 7% de PCR real em PE e PP, e uma indústria nacional que parte de uma base ainda menor e em boa parte mascarada por material pós-industrial. De outro, um decreto que exige 22% de conteúdo reciclado pós-consumo em 2026, sobe para 26% em 2028, chega a 30% em 2030 e atinge 40% em 2040. Esses números são da publicação oficial no Diário Oficial da União, no Anexo II do decreto.

A distância entre os dois lados é o problema. E todo problema dessa magnitude é, para quem enxerga primeiro, uma oportunidade da mesma magnitude.

O gargalo não é tecnologia de reciclagem. O Brasil sabe reciclar, tem recicladores capazes e tem capacidade instalada que opera ociosa por falta de matéria-prima de qualidade. O gargalo está uma etapa antes. Está na coleta. Não existe, hoje, infraestrutura de coleta seletiva eficiente no Brasil nem para o frasco rígido de água sanitária, que é dos itens mais fáceis de identificar e separar. O filme flexível, então, é um desafio ainda maior. Sem coleta robusta e estruturada, não há volume de feedstock pós-consumo. Sem feedstock, não há PCR certificado. Sem PCR certificado, não há cumprimento do decreto. A corrente inteira trava no primeiro elo.

É aqui que mora o investimento de verdade. Não na ponta final, na incorporação do reciclado, que é onde todo mundo está olhando. Mas na ponta inicial, na coleta e na geração de feedstock rastreável de rígidos e flexíveis. Quem montar capacidade de coleta certificada de pós-consumo nos próximos vinte e quatro meses vai estar vendendo o insumo mais disputado do setor exatamente quando a demanda das marcas explodir em ondas, a partir de 2026 para as grandes, julho de 2026 para as médias, e crescendo todo ano até 2040.

Para a marca, a equação se reorganiza completamente. O transformador que domina o uso técnico de PCR, que sabe processar material pós-consumo sem comprometer desempenho, vedação, aparência e linha de produção, deixa de ser apenas um fornecedor e passa a ser o porto seguro. É ele que garante o cumprimento do decreto sem parar a fábrica. A marca que entender isso vai querer travar relação de longo prazo com esse transformador, não negociar centavo a cada cotação.

E o reciclador estruturado, com certificação de origem, cadeia de custódia auditável e capacidade de entregar PCR rastreável em volume e qualidade constantes, deixa de ser o elo fraco da cadeia e passa a ser o ativo estratégico. As marcas e os transformadores vão disputar contrato com os poucos recicladores que conseguirem comprovar pós-consumo de verdade.

O novo normal do setor não é mais discutir se o reciclado cabe na embalagem. Essa discussão acabou no dia em que o decreto foi publicado e no dia em que o virgem mostrou que oscila cinco vezes mais. O novo normal é a construção de cadeias. Marca, transformador com domínio técnico de PCR e reciclador certificado, ligados por coleta estruturada, dividindo investimento e risco para garantir suprimento de um material que vai faltar antes de sobrar.

Quem montou essa cadeia antes da guerra está colhendo agora. Quem ficou medindo o custo da embalagem sem olhar a curva inteira está descobrindo que a planilha mudou de página.

A janela está aberta. Ela se fecha quando a primeira leva de capital ocupar o espaço da coleta. E isso já começou.

Marcelo Mason é fundador da CAP.M Consulting, especializada em estratégia, marketing e ESG para os setores de embalagens, plásticos e bens de consumo. Co-fundador da Rede pela Circularidade do Plástico, atua há mais de 20 anos na cadeia petroquímica e de embalagens no Brasil e na América Latina.

Este artigo integra a série de análise estratégica semanal CAP.M, publicada em parceria com a Revista Plástico Sul América.